Loan to value significado

Significado de cltv

En el caso de la compra de una vivienda, la relación préstamo-valor se basa en el precio de venta de la misma, a menos que la vivienda se valore por un valor inferior al de compra. En este caso, la relación préstamo-valor se basa en el valor de tasación más bajo, no en el precio de compra de la vivienda.

La LTV estándar; la CLTV, que combina la primera hipoteca con la cantidad que haya retirado de la segunda; y la HCLTV, que tiene en cuenta el saldo total de la primera y la segunda hipoteca, independientemente de la cantidad que haya retirado.

Por ejemplo, el popular programa de préstamos de la FHA permite un pago inicial de sólo el 3,5%. Eso es lo mismo que decir que el programa tiene una LTV máxima del 96,5%, porque si haces un pago inicial del 3,5%, lo máximo que puedes pedir prestado es el 96,5% del precio de la vivienda.

Desde el punto de vista del prestamista, una relación préstamo-valor del 80% es ideal porque minimiza el riesgo de perder dinero si el prestatario no paga. Por eso, los compradores de viviendas con un 20% de entrada y una relación préstamo-valor del 80% obtienen ventajas especiales, como evitar el seguro hipotecario.

Las directrices hipotecarias de la FHA exigen un pago inicial de al menos el 3,5%. A diferencia de los préstamos VA y USDA, los préstamos FHA no están limitados por la procedencia militar o la ubicación: no hay requisitos especiales de elegibilidad.

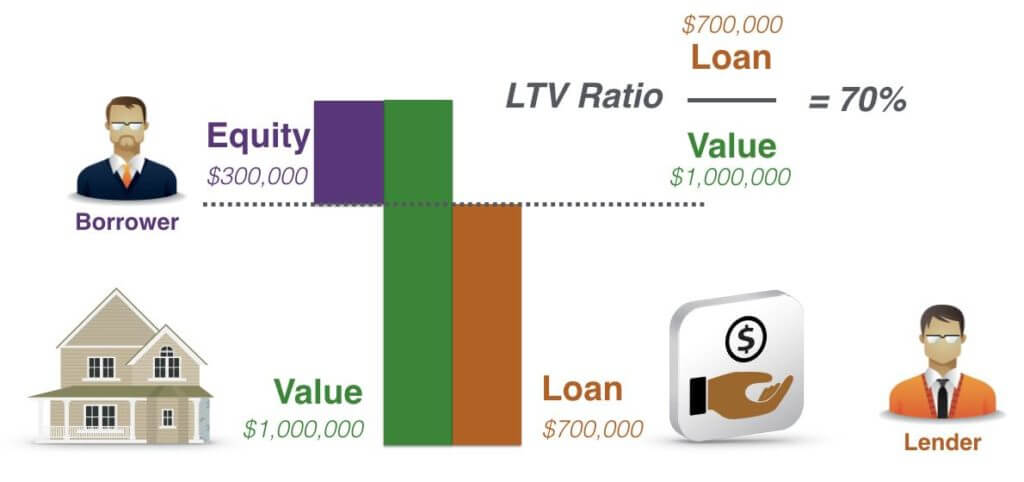

Fórmula de la relación préstamo-valor

Los prestamistas hipotecarios pueden utilizar la relación préstamo-valor para decidir si le conceden un préstamo y para determinar si le exigirán un seguro hipotecario privado. Si tiene que contratar un seguro hipotecario privado, éste aumentará sus gastos mensuales. Asegúrese de comparar los importes, las condiciones y los costes de varios préstamos, incluido el coste del seguro hipotecario en caso de que sea necesario.Consejo: Conozca cómo las normas hipotecarias pueden ayudarle a la hora de buscar una hipoteca.

Por favor, no comparta ninguna información personal identificable (PII), incluyendo, pero no limitado a: su nombre, dirección, número de teléfono, dirección de correo electrónico, número de la Seguridad Social, información de la cuenta, o cualquier otra información de carácter sensible.

Ltv saas

Justin Pritchard, CFP, es un asesor de pago y un experto en finanzas personales. Cubre temas de banca, préstamos, inversiones, hipotecas y mucho más para The Balance. Tiene un MBA de la Universidad de Colorado y ha trabajado para cooperativas de crédito y grandes empresas financieras, además de escribir sobre finanzas personales durante más de dos décadas.

La relación préstamo-valor (LTV) compara el importe de un préstamo que usted espera obtener con el valor de tasación de la propiedad que desea comprar. Una relación préstamo-valor más alta sugiere un mayor riesgo porque hay una mayor probabilidad de impago.

La relación préstamo-valor indica la parte de la propiedad que realmente posee en comparación con la cantidad que debe en el préstamo que pidió para comprarla. Los prestamistas utilizan la relación préstamo-valor para determinar el riesgo de un préstamo y si lo aprueban o lo deniegan. También puede determinar si se requerirá un seguro hipotecario.

Es más fácil obtener préstamos con una relación préstamo-valor (LTV) más alta si se tiene un buen crédito. Además del crédito, una de las cosas más importantes que miran los prestamistas es la relación entre la deuda y los ingresos, es decir, los pagos de la deuda divididos por los ingresos. Esta es una forma rápida de averiguar lo asequible que le resultará un nuevo préstamo. ¿Puede asumir cómodamente esos pagos mensuales adicionales, o le está superando?

Problemas de práctica de la relación préstamo-valor

La relación préstamo-valor es una relación entre el importe del préstamo con respecto al valor total de un activo concreto y es la más utilizada por los bancos o prestamistas para determinar el importe del préstamo ya concedido sobre un activo específico o el margen que debe mantenerse antes de emitir dinero para protegerse de la flexibilidad del valor.

Pongamos un ejemplo sencillo. Digamos que usted quiere comprar una casa. Y quieres recurrir a la ayuda de un banco para tomar una determinada cantidad de préstamo. ¿Por qué? Porque actualmente no tienes tanto dinero disponible para comprar la casa por ti mismo. Así que vas al banco, entiendes su LTV y decides comprar una casa.

Si añadimos algunas cifras, nos resultará más fácil de entender. Supongamos que quieres comprar una casa por valor de 200.000 dólares (el valor de tasación de la casa en el mercado). El banco te dice que sólo puede darte el 80% del importe. Y el resto lo tienes que dar de tu propio bolsillo.

Normalmente, el valor de tasación de la vivienda es el precio de venta. Pero aún así, los prestamistas o los bancos enviarán su equipo de tasación para valorar la propiedad. Y entonces decidirán si prestan la cantidad (importe de la hipoteca).